Ar tikrai LEZ naudingi Lietuvai?

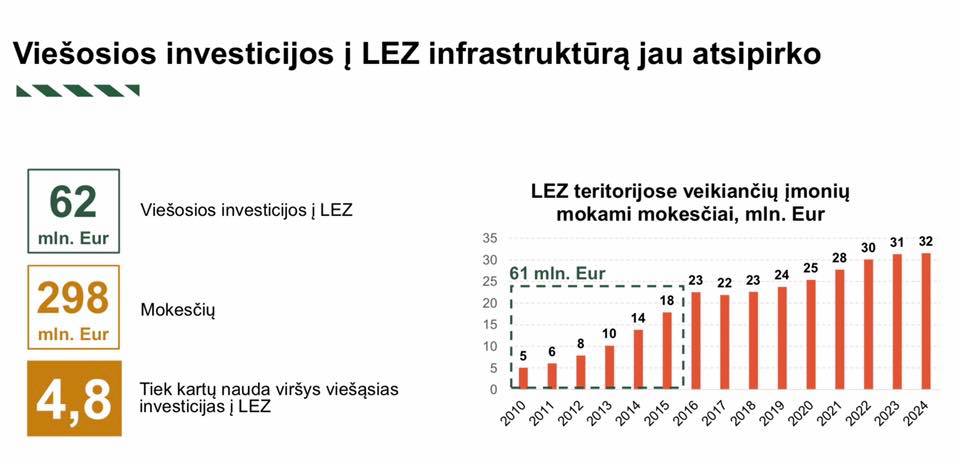

Prieš porą savaičių ūkio viceministras Marius Skuodis savo Facebook” paskyroje pasidalino “Investuok Lietuvoje” agentūros skaidre, kurioje nurodoma, jog investicijos į laisvąsias ekonomikos zonas (LEZ) Lietuvoje siekė 62 mln. eurų, o mokesčių buvo arba dar bus surinkta 298 mln. eurų. Taigi naudos koeficientas, remiantis “Investuok Lietuvoje” analitikų teigimu - 4.8 karto. Tokie pozityvūs rezultatai man sukėlė nuostabą, tad pasidomėjau, kaip buvo atlikti skaičiavimai. Šiame komentare trumpai apie tai, kas yra LEZ, kokias prielaidas taiko „Investuok Lietuvoje“ analitikai, skaičiuodami investicijų į LEZ naudą, bei kodėl negalima aklai pasitikėti tokių skaičiavimų rezultatais.

LEZ

Laisvosios ekonominės zonos (LEZ) paskirtis - sudaryti palankias mokesčių sąlygas užsienio ir šalies ūkio subjektams, steigti tarptautinės prekybos, gamybos, finansų įmones, taip skatinant užsienio investicijų pritraukimą bei darbo vietų steigimą Lietuvoje. LEZ steigimą ir jų veiklą reglamentuoja Lietuvos Respublikos laisvųjų ekonominių zonų pagrindų įstatymas bei atskiri kiekvieno LEZ įstatymai, kuriuose numatoma LEZ konkreti veikla, struktūra ir t.t.

Nuo 1995 m., kai buvo pirmąsyk priimtas Lietuvos Respublikos laisvųjų ekonominių zonų pagrindų įstatymas, Lietuvoje buvo įkurtos ir šiuo metu veikia 6 LEZ (Kaune, Kėdainiuose, Klaipėdoje, Marijampolėje, Panevėžyje ir Šiauliuose).

Nauda užsienio investuotojams

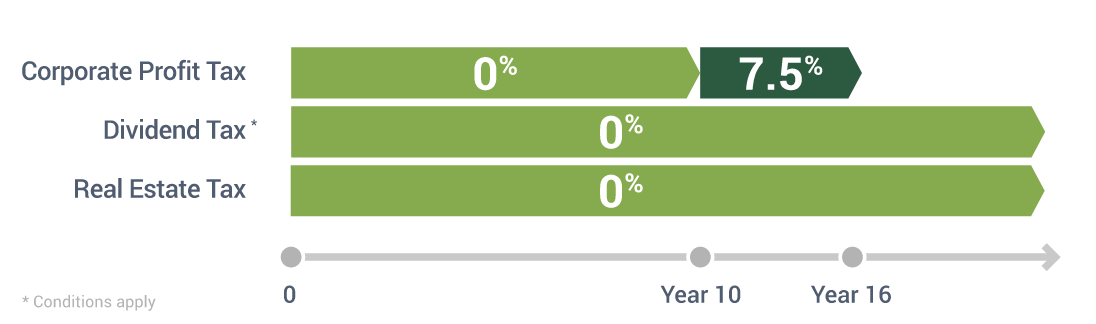

Suprantama, kad išplėtota infrastruktūra, jau veikiančių įmonių klasteriai bei kvalifikuota darbo jėga yra svarūs argumentai užsienio ar vietos investuotojams steigtis vienoje iš šešių Lietuvoje veikiančių laisvųjų ekonomikos zonų. Visgi reikia pripažinti, jog pagrindiniai įmonės steigimo LEZ teritorijoje veiksniai - finansiniai. Investavus virš 1 mln. eurų arba investavus daugiau kaip 100 000 eurų bei įdarbinus daugiau nei 20 darbuotojų pirmuosius dešimt metų nemokamas pelno mokestis, o paskesnius 6 metus mokama pusė Lietuvoje galiojančio pelno mokesčio (t. y. 7,5% vietoj 15%). Visą įmonės veikimo LEZ laikotarpį neapmokestinami dividendai bei nemokamas nekilnojamo turto mokestis.

Kaip skaičiuoja “Investuok Lietuvoje” analitikai?

“Investuok Lietuvoje” projektų valdymo departamento direktoriaus Tado Jagmino atsakymas apie skaičiavimą bei taikytas prielaidas:

Viešosios investicijos - tai žemės išpirkimui, infrastruktūrai, rinkodarai, teritorijų planavimui ir kt. lėšos finansuotos iš valstybės ir savivaldybių biudžetų bei ES paramos.

Mokesčiai - tai LEZ teritorijoje veikiančių įmonių ir jų darbuotojų su darbo santykiais susiję mokesčiai. Didžioji dalis LEZ teritorijoje veikiančių įmonių nemoka pelno mokesčio, todėl nagrinėjome tik su darbo santykiais susijusius mokesčius.

Prielaidų pasirinkimui taikėme konservatyvumo principą. Įmonių veikla buvo nustatyta pagal Registrų centre esančią informaciją. Vidutiniai atskirų veiklų atlyginimai buvo prilyginti atitinkamų ekonominių veiklos rūšių vidutiniams šalies atlyginimams iš statistikos departamento. NPD skaičiavome pagal nagrinėjamais metais galiojusias formules. Skaičiuodami PNPD darėme prielaidą, jog kiekvienas darbuotojas turi po vieną santuokoje auginamą vaiką.

Visos įmonės mokesčiai buvo randami vieno darbuotojo mokesčius dauginant iš vidutinio darbuotojų skaičiaus nagrinėjamais metais. Vidutinis darbuotojų skaičius buvo randamas darant prielaidą, kad darbuotojų skaičius per metus kito tolygiai, t.y. vidutinis 2016 metų darbuotojų skaičius buvo prilyginamas 2015 metų pabaigos ir 2016 metų pabaigos darbuotojų skaičiaus aritmetiniam vidurkiui. Kiekvienos įmonės darbuotojų skaičių metų pabaigose (iki 2016 metų pabaigos) gavome iš LEZ operatorių.

Vertindami 2017-2024 metų mokesčius, darėme nuosaikią prielaidą, jog jau įsikūrusiose įmonėse tiek darbuotojų skaičius, tiek jų atlyginimai išliks stabilūs (2016 metų lygyje). Mokesčių tarifai ir NPD formulė nuo 2018 metų išliks 2018 metų lygyje. Papildomai pridėjome didžiausius viešai skelbtus realiai pradedamus įgyvendinti plyno lauko projektus, kurie bus įgyvendinti viešųjų investicijų jau pareikalavusiose LEZ teritorijose.

Nei pelno mokestis (kaip nauda), nei pelno mokesčio lengvata (kaip sąnaudos) neatsispindi pateiktame grafike. Savo skaičiavimuose darome nuosaikią prielaidą, jog jokio pelno mokesčio nebus surinkta per 15 metų, nors tiek lengvatos terminas, tiek dydis yra riboti.

Jei įvertintume netiesioginę naudą per multiplikatoriaus efektą, LEZ naudingumas būtų dar ženklesnis. Be to, mes žinome atvejus, kad tam tikros LEZ įmonės moka didesnius atlyginimus nei vidutiniai ir tuo pačiu sumoka daugiau mokesčių.

Pilnais skaičiavimais, deja, pasidalinti negalime, nes dalis juose naudojamos informacijos yra konfidenciali.

Galimai labai klaidingos prielaidos

Nors prielaidos ir jų pagrindimas yra suprantami, visgi įžvelgiu tam tikrų rimtų trūkumų. Neišsprendžiant šių trūkumų, manau, jog teigti, kad viešųjų investicijų grąža viršija investicijas 4,8 karto yra klaidinga ir nepakankamai pagrįsta. Tai gali iškreipti supratimą apie LEZ ekonominę naudą ir sudaryti prielaidas valstybinėms institucijoms priimti neteisingus sprendimus (pvz., steigiant naujas laisvąsias ekonomikos zonas arba plečiant jau egzistuojančias LEZ teritorijas).

Nesumokami pelno / dividendų mokesčiai nėra įtraukiami į sąnaudas. Tarsi daroma prielaida, jog Lietuvoje investuojanti įmonė nebūtų to dariusi, jeigu nebūtų galėjusi savo veiklos steigti laisvojoje ekonomikos zonoje. Visgi, tikėtina, jog dalis į laisvąsias ekonomines zonas pritrauktų investicijų ir taip būtų pritrauktos. Tokiu atveju būtų būtina skaičiuoti pelno bei dividendų mokesčių netekimus kaip patiriamas netiesiogines išlaidas. Tokia pat metodika turėtų būti taikoma ir vietinėms investicijoms. Egzistuoja galimybė, jog dalis Lietuvoje veikusių įmonių galėjo perkelti savo veiklą į laisvąsias ekonomikos zonas tam, kad išvengtų pelno / dividendų mokesčių. Tad šiuos mokesčių netekimus irgi reiktų priskirti prie patirtų netiesioginių kaštų. Suprantama, jog būtina įtraukti surenkamus pelno mokesčius, jeigu įmonė nebūtų investavusi Lietuvoje, nesant galimybei to daryti LEZ.

“Investuok Lietuvoje” analitikai ekonominę naudą skaičiuoja vertindami tik darbuotojų sumokamus mokesčius. Manau, jog toks skaičiavimas taip pat yra dalinai klaidingas, nes neatspindi tikrosios sukuriamos naudos. Neatsižvelgiama į tai, ką, prieš įsidarbindamas LEZ įsikūrusioje įmonėje, veikė darbuotojas. Taip pat darbuotojo gaunamas atlyginimas “Investuok Lietuvoje” skaičiavimuose neįtraukiamas kaip kintamasis. Deja man tai atrodo neteisinga, nes gautas atlyginimas ne tik dalinai didina biudžeto įplaukas netiesioginių mokesčių pavidalu, bet kartu didina ir gyventojų perkamąją galią. Siekiant įvertinti šiuos aspektus būtina atsižvelgti į tai, kokia veikla darbuotojas užsiėmė prieš pradėdamas dirbti LEZ veikiančioje įmonėje. Pvz.,

- jeigu darbuotojas prieš pradėdamas dirbti LEZ veikiančioje įmonėje dirbo kitoje (ne LEZ veikiančioje) įmonėje, tada ekonominė nauda turėtų būti skaičiuojama tik kaip surenkamų mokesčių ir darbuotojo atlyginimo skirtumas, lyginant su buvusia darboviete.</p>

- jeigu darbuotojas nedirbo ir gavo socialinio draudimo išmokas, tada ekonominė nauda turėtų būti skaičiuojama kaip gaunamas atlyginimas bei sumokami mokesčiai, pridedant socialinio draudimo išmokų sutaupymą (t. y. nebepatiriamus kaštus)</p>

- jeigu darbuotojas pritraukiamas iš užsienio, tada ekonominė nauda turėtų būti skaičiuojama kaip gaunamas atlyginimas bei sumokami mokesčiai (taikant prielaidą, jog didžioji atlyginimo dalis išleidžiama Lietuvoje). Jeigu LEZ veikiančioje įmonėje darbuotojų dalis atvykusių dirbti iš trečiųjų šalių, kurie didžiąją dalį gaunamo atlyginimo taupo / siunčia į tėvynę, būtų reikšminga, tada būtų svarbu į tai atsižvelgti, skaičiuojant ekonominę naudą.</p> Taip pat svarbu paminėti, jog “Investuok Lietuvoje” analitikai neatsižvelgia į infliacines tendencijas ir susumuoja skirtingų periodų mokesčių srautus netaikydami jokios diskonto normos. Taip galimai yra dirbtinai “išpučiama” investicijų grąža.

Išvados

Įvertinus “Investuok Lietuvoje” pateiktą skaičiavimo metodiką lieka neaišku, ar tikrai galima girtis pritrauktų investicijų nauda Lietuvos ekonomikai. Dėl minėtų skaičiavimo ribotumų kyla abejonių, ar investicijų ir grąžos santykis, iš tiesų, yra 1:4,8. Neabejotinai LEZ egzistavimas gali turėti daugiau teigiamų nei neigiamų ekonominių pasekmių, visgi labai norėtųsi, jog ateityje “Investuok Lietuvoje” analitikai, atlikdami tokius skaičiavimus, remtųsi kaštų ir naudos analizės metodais, diskontuotų finansų srautus, o visus (nuasmenintus) skaičiavimus pateiktų viešai.

- Šiam komentarui galioja citavimo taisyklės

- Patiko komentaras ir nori paremti blogo autorių? Visada gali jį pavaišinti kava

.

.

| Per platformas | |

|---|---|

|

|

| arba banko pavedimu: | |

| Gavėjas | Justas Mundeikis |

| IBAN | LT79 3500 0100 0418 3482 |

| Swift kodas | EVIULT21 |

Ekonomistas, blogger'is ir duomenų mokslininkas

Tel. / Signal: +370 619 68973

| Per platformas | |

|---|---|

|

|

| arba banko pavedimu: | |

| Gavėjas | Justas Mundeikis |

| IBAN | LT79 3500 0100 0418 3482 |

| Swift kodas | EVIULT21 |