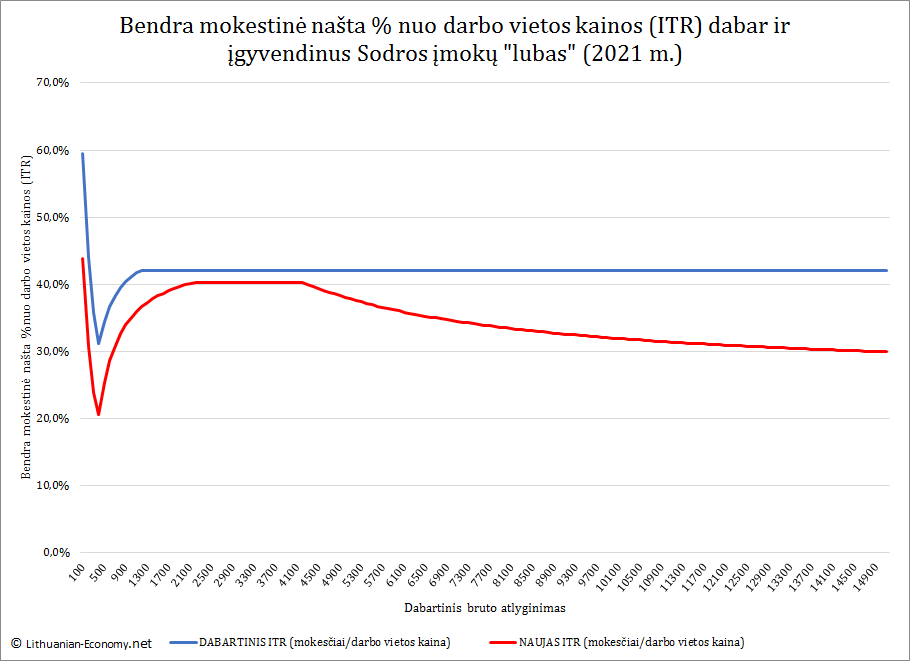

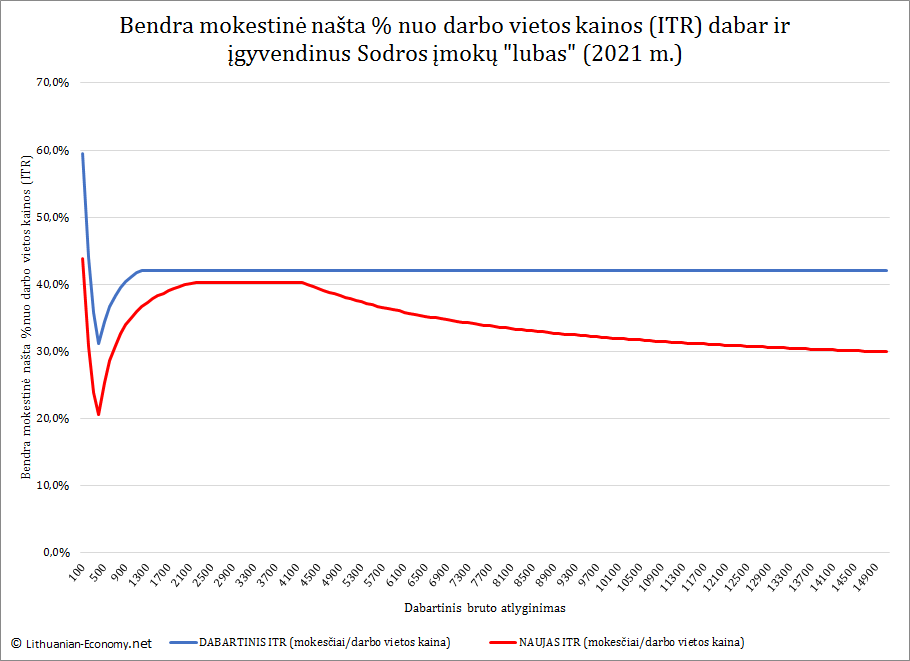

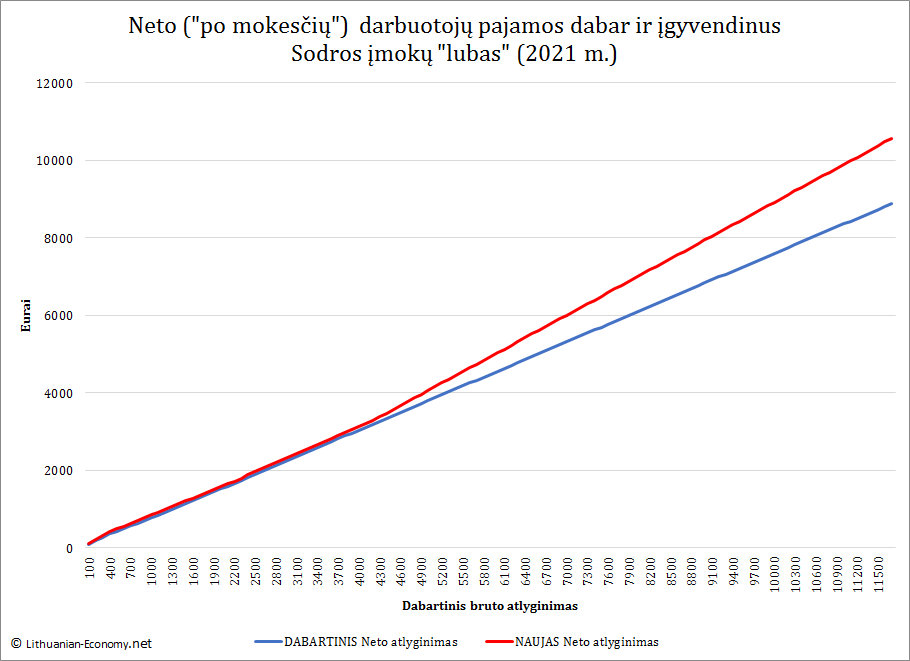

Sodros įmokų lubų įtaka efektyviam mokesčių tarifui

Vakar besiruošdamas TV pokalbiui apie LR Vyriausybės pristatytą „mokesčių reformą“ atlikau ad-hoc paskaičiavimus kokia galėtų būtų Sodros įmokų “lubų” įtaka efektyviam mokesčių tarifui ir pasidalinau skaičiavimų rezultatais savo facebook paskyroje. Šiame įraše norėčiau trumpai pasidalinti kaip atlikau skaičiavimus bei kokias prielaidas taikiau. Taip pat pateikiu patį Excel failą, norintiems „pasižaisti“ su skaičiukais.

Išvados ne technikams

Siūlomos Sodros įmokų “lubos” padarytų mokestinę sistemą regresine, t.y. dideles pajamas gaunančių darbuotojų bendra mokestinė našta, lyginant su bendrais darbo vietos kaštais (ITR – imputed tax rate) būtų mažesnė, nei darbuotojų gaunančių vidutinį atlyginimą.

Mokesčių reformos kritika

Mano kritika apie mokesčių (ne-)reformą išsakyta Info Diena laidoje:

httpv://www.youtube.com/watch?v=hcENiSiBlvw

Techniniai skaičiavimo aspektai

Pagrindiniai Vyriausybės 6 reformų mokesčių reformos punktai, kurios bandžiau perkelti:

- <...> išplečiant NPD taikymą iki 2,5 VDU ir jį nuosekliai didinant

- Mokesčių sistema pasidarys aiškesnė, sujungus darbuotojo ir darbdavio socialinio draudimo įmokas, atitinkamai perskaičiuojant darbo jėgos mokesčių tarifus

- Darbuotojo socialinio draudimo (kartu su privalomu sveikatos draudimu) tarifas – 18,5 proc., darbdavio – 1,24 proc., GPM tarifas –21 proc.

- <...> taikomas progresinis gyventojų pajamų mokesčio (GPM) tarifas (25 proc.) didesnėms pajamoms, siejant su „Sodros“ įmokų lubomis;

- <...> įvedamos „Sodros” įmokų lubos: 2019 m. – 120 VDU per metus, 2020 m. – 84 VDU per metus, 2021 m. – 60 VDU per metus.

Modeliavimo prielaidos:

- Jeigu 5 VDU Sodros įmokų „lubos“ būtų įvestos dabar, kai VDU siekia apie 850 EUR, tai reikštų, jog darbuotojui nebedidėtų Sodros įmokos nuo 4250 EUR bruto atlyginimo, arba atitinkamai nuo 5575 EUR darbo vietos kaštų. Šiame modeliavime darau prielaidą, jog LR Vyriausybė siekdama skatinti kurti naujas darbo vietas naujoje mokesčių sistemoje taikys Sodros įmokų lubas atitinkamai taip, jog nuo 5575 EUR darbo vietos kaštų sumos nebedidėtų Sodros įmokos.

- Darbdaviai įpareigojami padidinti bruto (t.y. "ant popieriaus") atlyginimus darbuotojams tiek, kiek sumažėja darbdavių mokestinė našta. Tai reikštų, jog darbo vietos kaina darbdaviui turi nepakisti, todėl „Dabartiniai darbo vietos kaštai = Nauji darbo vietos kaštai“

- Darbdavys moka tik įmokas į garantinį fondą / Sodrą. Daroma prielaida, jog šiems mokesčiams "lubos" netaikomos. Mokesčių suma apskaičiuojama kaip sandauga tarp Naujo bruto atlyginimo ir 0,0124 koeficiento.

- Naujas bruto atlyginimas = Darbo vietos kaštai / 1.0124

- Naujas pritaikytas NPD apskaičiuojamas pagal šią formulę: Naujas pritaikytas NPD= (Naujas NPD - naujas MMA koeficientas*MAX(0; naujas bruto atlyginimas - naujas MMA)). Kur Naujas MMA =(400*1,3118)/1,0124. Taigi remiantis dabartiniu MMA (400 EUR) apskaičiuojama dabartinė darbo vietos kaina (400 * 1,3118) ir šis produktas padalinimas iš 1,24% t.y. naujo darbdavio mokesčio.

- Naujas NPD = Naujas MMA (Senas NPD / Senas MMA). Taigi Naujas NPD apskaičiuojamas taip, kad būtų išlaikomas seno NPD/MMA santykis naujam NPD /MMA.

- Siekiant apskaičiuoti koks turi būti MMA koeficientas (išplėtimo koeficientas) tam, kad NPD galėtų būti taikomas iki 2,5 VDU (dabartiniu vertinimu iki 2125 EUR arba 2788 EUR darbo vietos kaštų), taikoma ši formulė : 492.38/(2788-518,29))=0,2169

- 21% GPM tarifas iki 5575 EUR darbo vietos kaštų, 25% virš 5575 EUR darbo vietos kaštų

18.5% Sodros tarifas (Sodra + PSD):

- jeigu atlyginimas nesiekia naujo MMA (518,29 EUR), taikomos Sodros įmokų grindys =0.185 * 519= 96.16 EUR

- jeigu atlyginimas didesnis nei MMA, bet mažesnis nei 5575 EUR darbo vietos kaštų, Sodros įmokos = Naujas bruto atlyginimas * 0.185

- jeigu atlyginimas didesnis nei 5575 EUR darbo vietos kaštų, Sodros įmokos = 5575/1.0124 * 0.185=1007.20

UPDATE: Pirminiame skaičiavime buvo įsivėlusi klaida skaičiuojant GPM mokesčio įmokas. Ačiu Dmitrij Celov už pataisymą. Grafikai ir skaičiuoklė atnaujinti.

- efektyvus mokesčių tarifas šiame kontekste prilyginimas bendrai mokestinei naštai, lyginant su bendrais darbo vietos kaštais (angl. “ITR – imputed tax rate”)

- Šiam komentarui galioja citavimo taisyklės

- Patiko komentaras ir nori paremti blogo autorių? Visada gali jį pavaišinti kava

.

.

| Per platformas | |

|---|---|

|

|

| arba banko pavedimu: | |

| Gavėjas | Justas Mundeikis |

| IBAN | LT79 3500 0100 0418 3482 |

| Swift kodas | EVIULT21 |

Ekonomistas, blogger'is ir duomenų mokslininkas

Tel. / Signal: +370 619 68973

| Per platformas | |

|---|---|

|

|

| arba banko pavedimu: | |

| Gavėjas | Justas Mundeikis |

| IBAN | LT79 3500 0100 0418 3482 |

| Swift kodas | EVIULT21 |