Gegužė - pensijų fondų gelbėjimo mėnuo

Kai iki birželio mėnesio nauja dirbančiųjų kohorta turi pasirinkti ar pradėti kaupti antroje pensijų pakopoje, nuolat suaktyvėja pensijų fondų valdytojai ir jų lobistai viešoje erdvėje. Didelėse Lietuvos įmonėse pradeda lankytis pingvinai: gražūs, kostiumuoti (nežinia ar visada aukšti, juk viskas per Zoom) ir skatinti rinktis net ne antrą, o trečią pakopą - taip daug naudingiau! Šiame blogpost’e apie tai, kodėl Lietuvoje veikiantys antros ir trečios pakopos pensijų kaupimo fondai nėra labai “naudingi”, kodėl nereikia baimintis leisti kaupiantiems bet kada pasitraukti ir apie Seimo Socialinių reikalų komiteto pirmininko pasisakymą, kuris mano supratimu, labai aiškiai parodo, jog komiteto pirmininkas TS-LKD narys gina fondų, o ne žmonių interesus.

Apie kaupimą

Kiekvienais metais į antrą pensijų kaupimo pakopą yra įtraukiami gyventojai, kurie pradeda dirbti ir iki tol nekaupė antroje pensijų pakopoje. Šiais metais tokių apie 34 tūkstančiai. Taip pat tie, kurie atsisakys, bus pakartotinai įtraukiami dar kelis kartus po 4 metų. Kartą patekus į šį smagratį, atsisakyti ir nutraukti kaupimo be svarių priežasčių nebegalima. Tai, jog 3+1.5 kaupimo formulė negelbės nieko - vargiai nustebins tuos, kas domisi šia tematika. Bet gelbėja ir taip labai, labai, labai ir dar kartą labai vargstantį ir nuolat ties bankroto riba svyruojanti finansų sektorių. :D

Nesakau, jog antra pakopa yra savaime blogas mechanizmas - kai kuriems žmonėms ir tam tikrais atvejais, ji labai tinkama! Priešingai nei trečia pakopa, kuri yra gyvybinga tik tol, kol visi mokesčių mokėtojai per sumokamus mokesčius primoka šiame kaupime dalyvaujantiems ir taip tikėtina “turčiams” jų “investicijas”….

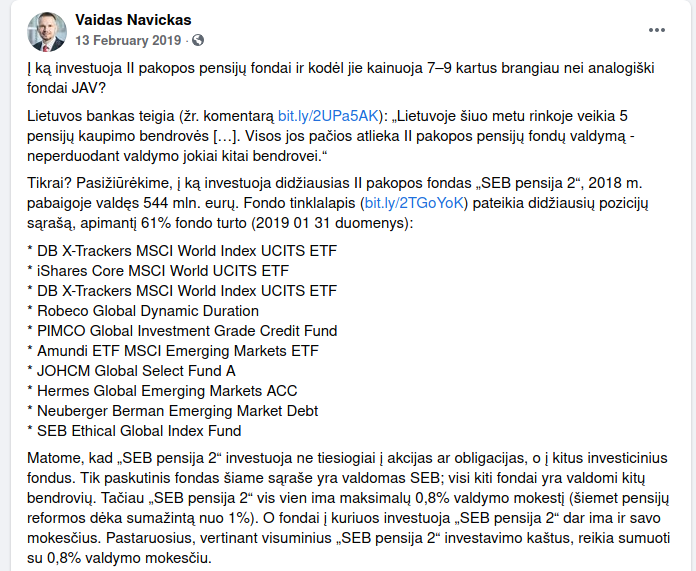

Antra pakopa patraukli ir tuo, jog pakankamai uždirbantis jaunimas gali savarankiškai pasirinkti kaupti ne 3 proc. o ženkliai daugiau - ką ko gero ir reiktų daryti, jeigu jau apskritai renkamasi 2 pakopa Lietuvoje. Tačiau toks jaunimas iš kitos pusės turėtų įsivertinti vieną niuansą - Lietuvoje veikiantys pensijų fondai prekybos akcijomis ir obligacijomis patys nevykdo, labiau jie teikia tarpininko paslaugą, o prekyba akcijomis ir obligacijomis vykdo užsienyje veikiantys fondai. Apie tai rašė, net dabartinis Premerės patarėjas ekonominiais klausimais V.Navickas:

Taigi, investuoti pinigai “uždirba” tam tikrą grąžą, nuo jos dalį pasiima užsienyje veikiantys fondų valdytojai, o tada dar Lietuvoje veikiantys “fondų valdytojai” (iš esmės tik tarpininkai), dar pasiima ir savo “atkatą”. Tad bent kiek labiau finansiškai patyrusiems, gali būti dar naudingiau patiems pasirūpinti, kur investuoti.

Jaunimui tai gali būti mokslas, kvalifikacijos kėlimas, kuris ženkliai padidina pajamas viso likusio darbo gyvenimo metu.

Paskolas pasiėmusiems - ne retai labiau naudinga padengti paskolas, nei pradėti kaupti.

Kaupimo grąža ir alternatyvos

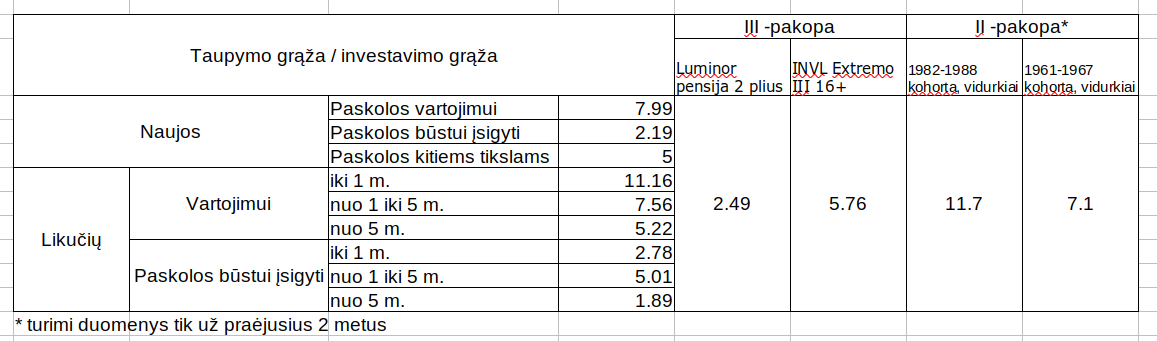

Štai šiandienos LB skelbiama statistika - tikrų naujų paskolų sudarytų 2021 kovo mėn ir skirtų vartojimui metinė palūkanų norma siekia 7.99 proc., paskolų palūkanos kitiems tikslams - 5 proc., tik paskolos būstui įsigyti siekia 2.19 proc. Jeigu pažiūrėsime į senų paskolų (paskolų likučių) palūkanų normų statistiką, pamatysime, jog vartojimui ir kitiems tikslams skirtų paskolų, kurių pradinis terminas iki 1m. palūkanų norma siekia net 11.16 proc., 1-5 metų - 7.56 proc. daugiau nei 5 metų - 5.22 proc. Akivaizdu, jog tiek kiek čia sumokama - joks pensijų fondas negeneruos. O kur dar administravimas?

Naujausioje 3 pakopos pensijų fondų ataskaitoje, matome, jog fondas, kuriame šiuo metu daugiausia dalyvių - Mišraus investavimo Luminor investicijų valdymo “Luminor pensija 2 plius” fondas su 26833 dalyviais. Šio fondo vidutinė 10 mėtų grąžą - 4.02%, išlaidos (sąlyginis BIK) - 1.53%, likutis ~2.5 proc., taupančiojo grąža.

Akcijų pensijų fondai - skirti labiau jaunimui dėl galimos rizikos (akcijų kainų svyravimo) - INVL Asset Management valdomas “INVL Extremo III 16+”. Čia paskutinių 10 metų vidutinė grąža geresnė ir siekia 7.94 proc. Išlaidos (tikėtinas BIK) - 1.28 proc., taigi likutis 6.6 proc. Kiek geriau pasirodo antros pakopos rodikliai, o bet tačiau, čia tik 2 metų statistika, tad nelyginkime nepalyginamų dalykų… bet palyginkime.

Didžiausia kohorta 1982-1988 metų gimimo - 290643 dalyvių antroje pakopoje. Jų fondai veikia dar tik antrus metus ir vidutinė jų grąža per šiuos du metus siekia ~12.8 proc., kaštai (sąlyginis BIK) ~1.1 proc. Taigi likutis ganėtinai neblogas ir siekia 11.7 proc. Taip yra dėl to, jog prasidėjus pandemijai, centriniai bankai ėmėsi kiekybinio skatinimo, pumpavo trilijonus į finansų rinkas ir nusėdo pinigai ne realiose investicijose - o akcijų kainose. Todėl laikmetis ir valstybių vykdomos finansinės priemonės labai iškreipia šiuos rezultatus nuo to, ko būtų galima tikėtis imant 10 metų vidurkį. Tai jau indikuoja ir šių metų grąža - kuri nukrito iki 8.4 proc. Taigi atmetus fondo valdymo įkainius liks apie ~7.3 proc. O tai jau yra mažiau, nei 1-5 metų trukmės paskolų palūkanos bankams…

Bet toks ir yra finansinių institucijų tikslas: uždirbate, kaupkite (= mes uždirbsime), bet jums reikia įsigyti naują šaldytuvą, įsirengti būstą, imkite vartojimo paskolas, nes juk neturite pakankamai pinigų (= mes ir vėl uždirbsime). Bankas visada laimi!!!

Taigi mano patarimas galvojantiems apie 2 ar 3 pakopą - įsivertinkite savo situaciją, pasitarkite su nepriklausomais ekspertais, net jeigu dėl to reiks susimokėti (Jūsų banke nuolankiai Jums besišypsantis darbuotojas nėra nepriklausomas ekspertas…).

G.Palucko siūlymas leisti pasitraukti iš 2 pakopos - atmestas

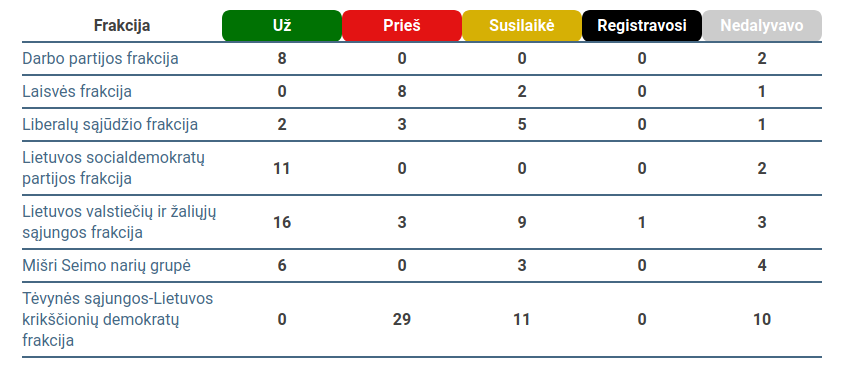

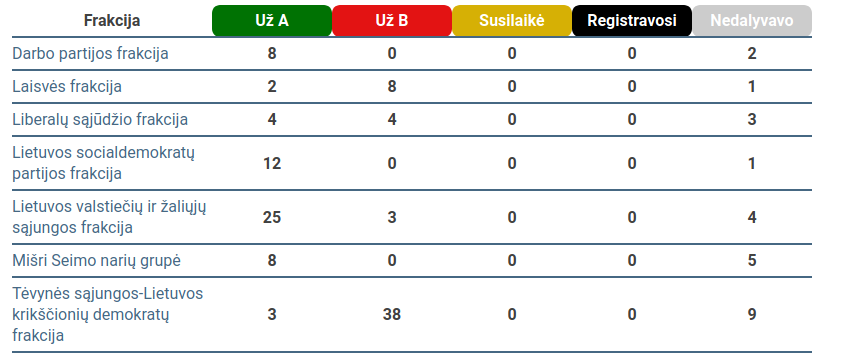

G.Paluckas (LSDP) teikė įstatymo projektą Seimui, jog būtų pradėta svarstyti galimybė leisti pasitraukti iš 2 pensijų kaupimo pakopos (ką iš esmės padarė ir mūsų kaimynai Estai).

Ir kaip manote, kaip buvo balsuojama? Laisvės partija, nors pavadinimas ir asocijuojasi su “laisve rinktis” balsavo 8 prieš, 2 susilaikė… Panašu kad laisvė rinktis, neapima laisvės rinktis, ar likti bankų smagratyje. TS-LKD - vieningai prieš arba susilaikė. Čia net keista matyti, kaip Darbo partija balsavo už :D

Tada įvyko balsavimas už tai, ar grąžinti tobulinti ir leisti vėl pateikti. Liberalai ir TS-LKD - dauguma prieš arba susilaikė, taigi jie siekė, kad G.Paluckas net nebegrįžtu net su patobulintu variantu. “Ginkime bankus nuo Palucko!” - galėtų būti naujasis valdančiosios koalicijos moto…

Kova su vėjo malūnais

G.Paluckas žada grįžt su nauju pasiūlymu - leisti išeiti bent tiems, kurie tėra sukaupę iki 5 tūkstančių eurų.

Neaišku kam ir kur sulindęs LRT skelia antraštę…

LRT gražiai aprašo, G.Palucko siūlymą, kaip Sodra ne visada leidžia nutraukti pradėta kaupimą ir t.t., bet tada prasideda… Pensijų fondų lobistų ir juos atstovaujančių politikų pasisakymai - kodėl gi negalima leisti žmonėms nutraukti kaupimo….

LRT cituoja lobistą Tadą Gūdaitį (LIPFA vadovą):

„Masiškumas yra didelis antrosios pakopos pliusas ir jo silpninimas pirmiausia būtų nepalankus daugiau kaip 1,3 mln. šalies dirbančiųjų. Juo labiau kad kiekvienas šalies dirbantysis turi užtektinai laiko savanoriškai apsispręsti, ar pradėti taupyti būsimai pensijai, o tapęs antrosios pakopos dalyviu - pasiimti kaupimo atostogas, taip pat jis automatiškai nekaupia, jei nedirba.” LRT

Suprask, jeigu žmonėms neapsimoka kaupti, negalima leisti jiems nutraukti kaupimo - bendrojo gėrio vardan!!! Keista, kad bankai the common good aptinka tik tada, kai tai sutampa su jų pelno didinimo siekiu….

Mindaugas Lingė atkartoja lobisto žodžius

Seimo Socialinių reikalų ir darbo komiteto pirmininkas M.Lingė (TS-LKD) taip pat prieštarauja tokiam G.Palucko siūlymui:

„Tai paveiktų visą pensijų kaupimo sistemą ir turėtų įtakos ne tik tiems, kurie palieka kaupimą, bet ir tiems, kurie pasilieka kaupti toliau. Pensijų kaupime dalyvaujantys žmonės turi lūkesčių dėl investicijų grąžos. Leidus bet kada pasitraukti, investicijų grąžos rezultatai nebebūtų tokie prognozuojami, o tai paveiktų ir naujai į kaupimą ateinančiųjų motyvaciją“LRT

Ar ne keista, kai Socialinių reikalų ir darbo komiteto pirmininkas kalba žodis žodin tai, ką kalba finansų sektoriaus lobistai?

Apie kokius čia fantasmagorinius lūkesčius čia kalba politikas - neaišku. Visur aiškiai rašoma, jog buvusi fondų grąža negarantuoja tokios pačios grąžos ateityje. Akcijų ir obligacijų kainos svyruoja, garantuoto nieko nėra… tad lūkesčių, juolab kokių tai pagrįstų, niekas turėt negali, gali turėt pageidavimus…

LRT toliau cituoja politiką:

„Praktika rodo, kad Estijoje žmonės išsiimtas lėšas naudoja ne ilgalaikiam taupymui, bet trumpalaikiam vartojimui. Tai nepadeda siekti tikslų, kuriuos kelia pensijų fondai, padedantys užtikrinti saugumą sulaukus pensinio amžiaus. Taip, pensijų fondai nėra išganymas, bet tai yra priemonė, kuri verčia žmones galvoti apie ateitį. Visuomenė senėja, gimstamumo rodikliai nėra palankūs, todėl valstybės priemonės ir galimybės užtikrinti stabilias pajamas senatvėje yra ribotos” LRT

Voila, sveikinu, į SRK (!!!) pirmininko burną gulasi pensijų fondų valdytojų, LLRI, lobistų retorika: VALSTYBĖ JUMIS NEPASIRŪPINS! Realybė rodo vieną, politikai atstovaujantys ne gyventojų, o verslo interesus kalba priešingai.

M.Lingė turėdamas bent kiek savigarbos, matydamas materialinio nepritekliaus ir gyventojų gebėjimo taupyti pajėgumus, turėtų pradėti reikalauti iš savo partijos ir koalicijos partnerių kalbėti apie progresyvų mokestinės naštos didinimą: tiems kas gali ir turi prisidėti prie mūsų visų valstybės ir visuomenės išlaikymo. Bet panašu, kad sekantys 4 metai dešinės valdžios tik labiau teps verslo interesų, o ne tautos, kurios dauguma buvo išrinkti, roges.

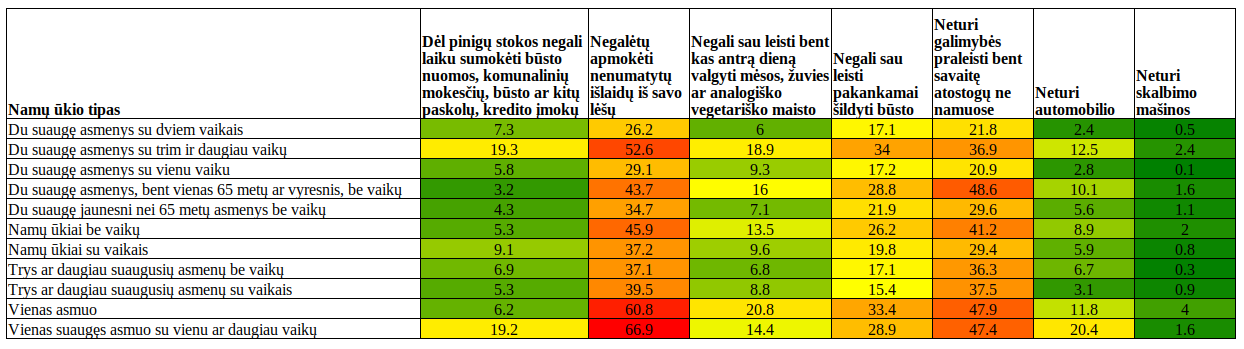

Argumentas, jog gyentojai Estijoje nutraukę kaupimą, pinigus panaudojo vartojimui, o ne ilgalaikiam investavimui - yra niekinis. Žmonės perka tai ko jiems reikia. Ir nereikia, jog lobistų žodžius atkartojantys politikai aiškintų, kur ir kam žmonės turi pinigus išleisti. Ne politikams spręsti, ar namų ūkiui reikia kaupti 2 pakopoje pensijoje, ar pasikeisti sugedusį šaldytvą, viryklė ar vaikams nupirkti kompiuterius, knygas… ar nusipirkti maisto, nes praėjusiais metais, 20 proc. vieno asmens namų ūkio sau negaėjo leisti bent kas antrą diena valgyti mėsos, žuvies ar analogiško vegetariško maisto, kaip ir 18.9 proc. namų ūkių su trim ir daugiau vaikų! Ką jau bekalbėti apie nenumatytas išlaidas…

Epilogas

Aš esu už tai, jog kiekvienas domėtųsi savo būsima pensija, kauptų papildomai, investuotų, bet darytų tai atsakingai ir apgalvotai. Suprantama, nemaža dalis gyventojų neturi pakankamo finansinio raštingumo, šioje vietoje LB, vartotojų asociacijos, galėtų rengti nuotolinius mokymus, kad padėtų jau dirbantiems. Mokyklose reikia tobulinti finansinį raštingumą. Bet tiesa, visam tam reikia pinigų - kurių biudžete kaip nėra, taip nėra. Mūsų skiriamų socialinei apsaugai išlaidų dalis lyginant su ES vidurkiu apverktina (6.2 proc. BVP Lietuvoje, 10.5 proc. BVP ES-27, skirtumas ~ 1.8 milijardo eurų…). TS-LKD pradėjo diskusiją apie mokesčių lengvatų naikinimą, bet viskas panašu bus nekalta iki … iki kol bus tinkamas metas ir neartės jokie rinkimai…

Kas tikėjosi Šimonytės lyderystės ir valstybės judėjimo bent jau vokiško socialdemokratinio gerovės valstybės modelio link, tiems sakau - “labas rytas ir sveikinu pabudus”. Turime kapitalistų klasės atstovų daugumą Seime, nieko gero ir nesitikėkime. Geriausa to iliustracija: LLRI lobistė paskirta ketvirtąja ekonomikos ir inovacijų viceministre.

- Šiam komentarui galioja citavimo taisyklės

- Patiko komentaras ir nori paremti blogo autorių? Visada gali jį pavaišinti kava

.

.

| Per platformas | |

|---|---|

|

|

| arba banko pavedimu: | |

| Gavėjas | Justas Mundeikis |

| IBAN | LT79 3500 0100 0418 3482 |

| Swift kodas | EVIULT21 |

Ekonomistas, blogger'is ir duomenų mokslininkas

Tel. / Signal: +370 619 68973

| Per platformas | |

|---|---|

|

|

| arba banko pavedimu: | |

| Gavėjas | Justas Mundeikis |

| IBAN | LT79 3500 0100 0418 3482 |

| Swift kodas | EVIULT21 |