Atsakymas fondų lobistui Š.Ruzgiui: Renkuosi Sodros 10-500€

Prieš pat liepos 1d, iki kurios (imtinai) galima spręsti, kaip pasirinkti dėl kaupimo antroje pakopoje, netyla už ir prieš argumentai. Savo argumentus už ir prieš išdėsčiau Žinių radijo laidoje “Dienos tema”. Taip pat pokalbio metu indikavau 4 grupes asmenų, kurie turėtų suklusti ir pasiskaičiuoti. Universalaus sprendimo nėra. Kiekvienas turi vertinti savo individualią situaciją ir spręsti pats. Taip, tai yra sunku, ne tik dėl neapibrėžtumo dėl ateities , bet ir dėl to, kokiais finansiniais analfabetais esame tapę…

Šioje vietoje, mano šokiravo radijo laidoje pasisakiusi Socialinės apsaugos ir darbo ministerijos Pensijų skyriaus vedėja Inga Buškutė bei „Sodros“ atstovas žiniasklaidai Saulius Jarmalis, teigdami, jok ši antra pakopa paruošta iš esmės nemastantiems ir nenorintiems rūpintis savarankiškai savo ateitimi žmonėms. Tokia valstybės institucijų darbuotojų pozicija yra skandalinga. 30 metų mes nesugebame išugdyti finansiškai raštingos visuomenės ir reformos kurias darome, dar tik skatina finansinio raštingumo bukimą.

Laidoje pasisakė ir Lietuvos investicinių ir pensijų fondų asociacijos vadovas Šarūnas Ruzgys. Darius jo paklausė apie anuitetų neindeksavimą, į kurį klausimu atsakė (ir kažkaip suprantu, mane turėjo omenyje Šarūnas), ar aš norėčiau rinktis 100 eurų anuitetą, ar Sodros pensiją, kuri nuo 10 eurų pakyla iki 500 eurų ?

https://www.youtube.com/watch?v=SBZKN6x5yGU

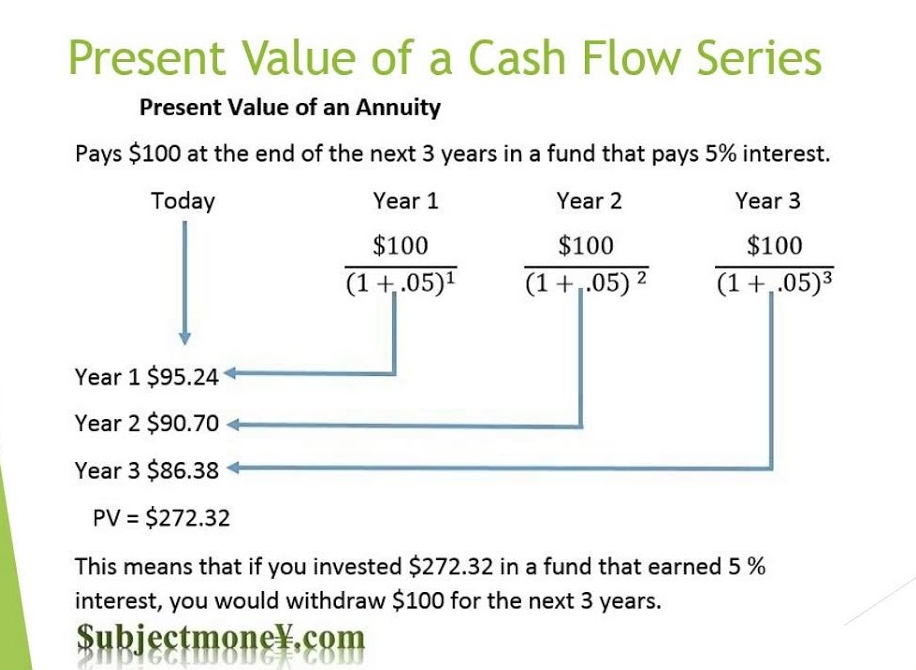

Tokie Šarūno plepalai eteryje, kai klausosi tūkstančiai žmonių mane šokiruoja. Nes labiau nusišnekėti vargu ar įmanoma. Bet dėkui Šarūnui už progą. Pasinaudosiu jo teiktu pvz ir parodysiu kaip reikia skaičiuoti ir pamatyti, kodėl fiksuotas anuitetas gali būti finansiškai blogesnė alternatyva, nei Sodros pensija.

Video gavosi kiek ilgokas, ir gal kiek chaotiškas (be skripto, ad hoc įrašas), bet esmė manau suprantama:

https://youtu.be/lH69GIqDFhs

Štai čia pateikiu kiek patvarkytą exceliuką (ir be Ruzgio nesamonių apie 10-500 Sodrą…), tam kad galėtume “pasižaisti”, keisdami bazinius parametrus (anuiteto išmoką, Sodros išmoką, Sodros indeksavimą, infliaciją). Siūlyčiau pabandyti isistatyti tuos rodiklius, kuruos Jums išmeta Sodros puslapyje (imti skirtumą Sodros su ir be kaupimo!!!).

pasiųsti: EXCELIS

O visa ŽR “Dienos klausimo” laida:

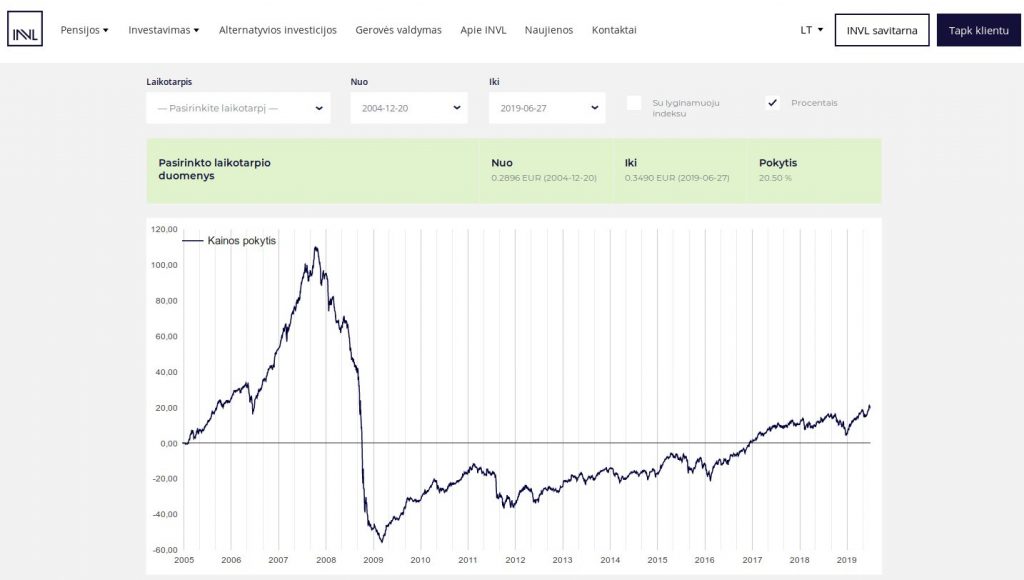

Ai ir pabaigai, 3 pakopos “ilgalaikė” grąža… štai rizikingo fondo pvz:

[caption id=”attachment_2110” align=”aligncenter” width=”480”] https://www.invl.com/pensija/iii-pakopos-pensija/invl-iii-pakopos-pensiju-fondu-rezultatai/invl-drasus/#s306526-p1[/caption]

https://www.invl.com/pensija/iii-pakopos-pensija/invl-iii-pakopos-pensiju-fondu-rezultatai/invl-drasus/#s306526-p1[/caption]

Pradinė fondo vieneto vertė 0.2896€, po 14 metų: 0.3484€. Taigi vidutinis metinis augimas per 14 metų siekė: (0.3484/0.2896)^(1/14)-1=0.0124, arba 1.24%… na čia tiesiog, tarp kitko…. tiesiog viskas priklauso nuo to, KADA investuojama, kai akcijų vertės krito, ar kai jos buvo pakilime… tad taip, pensijų fondai bankrutuoti negali, bet kuo rizikingesnės pasirinktos fondo investicijos, tuo daugiau svyravimų Jūs galite patirti… ir kaip vienas draudimo bendrovės žmogus pasake: “Shit happens”…

- Šiam komentarui galioja citavimo taisyklės

- Patiko komentaras ir nori paremti blogo autorių? Visada gali jį pavaišinti kava

.

.

| Per platformas | |

|---|---|

|

|

| arba banko pavedimu: | |

| Gavėjas | Justas Mundeikis |

| IBAN | LT79 3500 0100 0418 3482 |

| Swift kodas | EVIULT21 |

Ekonomistas, blogger'is ir duomenų mokslininkas

Tel. / Signal: +370 619 68973

| Per platformas | |

|---|---|

|

|

| arba banko pavedimu: | |

| Gavėjas | Justas Mundeikis |

| IBAN | LT79 3500 0100 0418 3482 |

| Swift kodas | EVIULT21 |