Ekonomisto komentaras – Apie mano laidą, pensijas ir paslėptą reklamą

Šis yra paskutinis mano komentaras, kurį rengiu bendradarbiaudamas su Žinių Radiju. Šįkart trumpai apie mano laidą, kaupimą pensijai antroje pensijų pakopoje ir paslėptą reklamą, kurią stumia influenceriai viešoje erdvėje.

"Ekonomisto komentaras"

Nuo praėjusių metų rugsėjo, aš kas dvi savaites prisėsdavau ruošti 7-10 minučių trukmės komentaro. Nors teisiškai, Žinių Radijas ir galėtų nesutikti su mano komentaro turiniu, apribojimų jokių aš negavau, bet negavau ir absoliučiai jokios finansinės naudos. Visi 20 išėjusių komentarų buvo pro bono (už dyką)

Kodėl kažką daryti neatlygintinai?

Todėl, kad tai teikia tam tikrą pasitenkinimą., pvz., oponuoti bankų PR’čikams, Laisvos rinkos institutu kaip figos lapu prisidengenčiam stambiam verslui.

Taip pat aš manau, jog intelektualinis elitas turi dalyvauti viešoje diskusijoje tam, jog šviestų tautą, pateiktų skirtingus argumentus ir skatintų žmones galvoti pačius. Tačiau tokia “investicija” į viešą diskursą deja nėra pigi. Tenka skaityti daug ir įvairių dokumentų, kartais net konsultuotis ir su kitų sričių specialistais, prie to prisideda teksto parengimas, laidos įrašymas ir paskelbimas tinklaraštyje, su visomis išnašomis, skaičiavimais ir kitais mano komentarą pagrindžiančiais faktais. Vieno komentaro paruošimui aš vidutiniškai užtrunku nuo vienos iki trijų darbo dienų.

Apie tokias laiko sąnaudas, įprastinė žiniasklaida arba žurnalistai, gali tik pasvajoti. Atitinkamai, mano komentaruose klaidų ar netikslumų nors ir pasitaiko bet jų mažai ir jie būna visumoje nereikšmingi bei bendro konteksto neiškreipia.

Influenceriai - ne už dyką

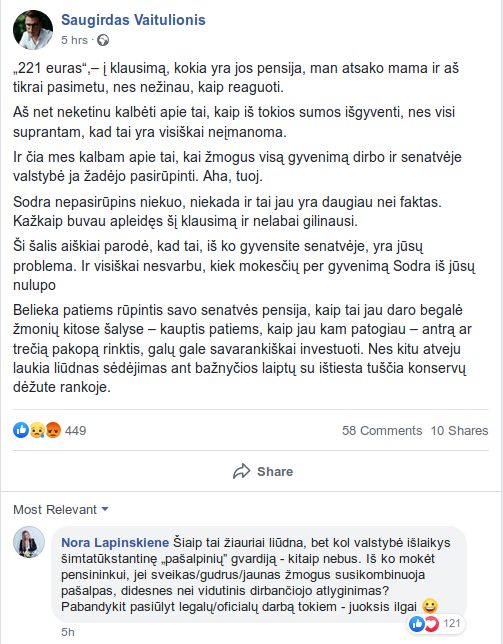

Bet yra ir kita svarbi viešojo diskurso dalyvių dalis, kuri neturi nei tinkamo išsilavinimo, nei bendrai, kompetencijų konstruktyviam dalyvavimui viešame diskurse. Dar blogiau, kai ta dalis, kuri neretai turi ir labai daug visokių virtualių sekėjų, kalba ar rašo ne tai, ką pati galvoja, o tai, už ką jai moka. Taip kalbu apie influencerius. Ko gero paskutinę savaitę ne tik socialiniuose tinkluose bet ir visoje žiniasklaidoje sublizgėjo koks tai Saugirdas Vaitulionis, kuris mano nuomone prisidengdamas neva savo rūpesčių mamos menka pensija, iš esmės platino paslėptą reklamą.

[caption id=”attachment_2051” align=”aligncenter” width=”503”] Šaltinis: https://www.facebook.com/saugirdas.vaitulionis/posts/10157015927377420[/caption]

Šaltinis: https://www.facebook.com/saugirdas.vaitulionis/posts/10157015927377420[/caption]

Ir ne, tai nesutapimas, iki liepos pirmos dienos Lietuvos gyventojai gali pasirinkti, ar jiems nutraukti kaupimą antroje pensijų pakopoje ir grįžti į Sodrą ar ne. Kaupimas antrojo pakopoje pensijų draudimo bendrovėms – lengvai uždirbti pinigai, kaupiantiesiems ne retai labiau nuostolis nei nauda.

Argumentai prieš II pensijų pakopą (dabartine jos forma)

Leiskite pateikti keturis argumentus prieš kaupimą antroje pakopoje:

1. Argumentas

Valstybės, t. y. visų mūsų mokesčių pinigais skatinami kaupti tie, kurie ir taip gali sau leisti kaupti, t. y. tie, kurie suduria galą su galu ir kuriems mėnesio pabaigoje nekyla klausimas: susimokėti už duoną ar elektrą?

Vietoj to, jog didintume pensijas tiems pensininkams, kurie jau dabar gyvena žemiau skurdo rizikos ribos, skiriame pinigus tiems, kurie nei dabar, nei ateityje tikėtina neskurs.

Manau ši sistema nėra tvari iš socialinės politikos perspektyvos, tad nenustebčiau, jog sekančių 2-6 metų bėgyje, liktų tik savanoriškas kaupimas pensijai, be mokesčių subsidijų ar GPM lengvatų.

2. Argumentas

Labai dažnai girdime tokius kliedesius (kaip ir pas Saugirdą), jog Sodra nieko nepadeda ir ateityje bus dar blogiau. Taip ateityje bus striuka su Sodros pensijomis, tik su ta sąlyga, jog ir toliau socialinės srities finansavimui skirsime kone mažiausiai iš visų Europos Sąjungos šalių. Tai nėra tvaru ir kiekvienas politikas, tai supranta.

Kadangi dabar dalis pensijų išmokų yra finansuojamos iš bendro valstybės biudžeto, ateityje galime tikėtis tikros mokesčių reformos ir labiau progresyvaus mokestinės naštos paskirstymo, kuris leistų didinti socialinės srities finansavimą.

Neatmesčiau ir galimybės, jog sulyg ilgėjančia gyvenimo trukme turės būti didinama ir išėjimo į pensiją amžiaus riba. Patinka tai ar ne, bet kai trumpėja darbo metai, nes jaunimas ilgiau studijuoja, ir ilgėja gyvenimo trukmė, tai veda link to, jog pensijos metų ir darbo metų santykis pradeda didėti.

Abu šie veiksmai, kurie bus neišvengiami, leis didinti arba bent jau nemažinti pakeitimo normos t. y. santykio tarp pensijos ir vidutinio darbo užmokesčio.

3. Argumentas

Paskaičius Saugirdo susidaro toks įspūdis, jog jeigu kaupsite antroje pakopoje, to pilnai pakaks senatvėje gyventi kaip inkstams taukuose, net jeigu Sodros pensija ir bus maža, pvz., jeigu nesukaupėte reikiamo darbo stažo, arba jeigu jūsų įmokos visad buvo minimalios. Deja turiu nuvilti.

Dabartine forma kaupimas yra per mažas, t. y. gyventojai kurie kaupia 3 procentus dabar, galės tikėtis jog dėl to pakeitimo norma padidės 6-8 procentiniais punktais. Jeigu Jūsų tikslas pavyzdžiui, jog pensija sudarytų 70 proc. jūsų vidutinio darbo užmokesčio, Sodra padengs tarkime 40 procentų, likusiems 30 procentinių punktų padengti, šiandien taupyti Jums papildomai reiktų apie 15 proc. savo darbo užmokesčio, o ne 3 proc.

Taigi problema pas mus ta, kad tautai parduodama iliuzija, jog nieko aktyviai nedarant, nesidomint, neskaičiuojant, nekaupiant, o tik pasitikint II pakopa - ateityje gerai gyvensite.

4. Argumentas

Išėjus į pensija, iš sukauptų antroje pakopoje pinigų reikės nusipirkti anuitetą, t. y. pastovaus dydžio išmoką, kuri būtų mokama iki Jūsų mirties. Tačiau viešai retai minima problema - anuiteto nuvertėjimas.

Tarkime 65-erių išėję į pensiją už antroje pakopoje sukauptas lėšas įsigysite anuiteto išmoką siekiančią 100 eurų per mėnesį. Tokio pat dydžio išmoką gausite ir būdami 85 ar net 95 metų amžiaus – 100 eurų. Taigi anuiteto perkamoji galia mažės dėl augančių kainų, o realiai, santykyje su šalies vidutine perkamąją galia, Jūsų anuiteto išmoka nuvertės dar labiau.

Tuo tarpu Sodros pensija yra ir tikėtina bus ir toliau indeksuojama ir bent jau nuo infliacijos tai turėtų Jus apsaugoti. Būtent šis argumentas yra svarbus visiems, kurių pajamos dabar santykinai žemos ir kuriems yra virš 50 metų. Šiems asmenims grįžimas ir visų netektų ateityje indeksuojamų eurų susigrąžinimas į Sodrą, gali būti labai naudingas.

Grįžkime prie influencerių...

Na ir štai Saugirdas ant savo Facebook sienos papila nežymėtos reklamos, kaip Sodra Jūs nulupą, kaip reikia kaupti privačiai antroje ar trečioje pakopoje ir t.t.

Paprastas žmogus, pasitikėdamas tokiais influenceriais, gali per savo gyvenimą patirti iki kelių dešimčių tūkstančių eurų vertės nuostolių. O ką influenceris apie tai? Jis nustatęs kiaulės akytes aiškina, kad jis čia tik diskusiją skatiną.

[caption id=”attachment_2071” align=”aligncenter” width=”511”] Šaltinis: https://www.facebook.com/saugirdas.vaitulionis/posts/10157020773877420[/caption]

Šaltinis: https://www.facebook.com/saugirdas.vaitulionis/posts/10157020773877420[/caption]

Nežinau kaip Valstybinė vartotojų teisių apsaugos tarnyba vertins mano parašytą skundą, nuoširdžiai kylą abejonių, kad šis atvejis taptų precedentu ir būtų imtasi griežto atsako, ar net griežto teisinio reklamos reguliavimo.

Taip, Marijonas gali kelti klausimą, kodėl kalafijorai yra brangūs ir visuomenė gali diskutuoti kodėl jie yra ar nėra brangūs. Kalafijoras Jūsų ateities gyvenimo kokybei įtakos neturės, o pensijų fondų inicijuojama reklama, kuri atspindi tik jų t.y. pensijų fondų o ne Jūsų, taupančiųjų interesus, gali atnešti individualiu atveju milžiniškos žalos. Todėl yra svarbu, jog bet kas galėtų skirti, kas yra reklama, kas yra nuomonė ir kas yra faktai.

Keliaukite pasitarti į Sodrą, o ne savo banką

Taigi gerbiamieji, girdėjote kelis mano argumentų prieš kaupimą dabartinėje antroje pensijų pakopoje. Neklausykite influencerių, neskaitykite užpirktų straipsnių, o nueikite į vietinį Sodros skyrių ir pasitarkite su ten dirbančiais specialistais. Jie turi įvairias skaičiuokles ir jie padės Jums suprasti konkrečiai Jūsų atvejo galimybes.

Sodros skyrių kontaktiniai duomenys: https://www.sodra.lt/lt/teritoriniai-skyriai

Aš nutraukiau kaupimą antroje pakopoje, nors banko darbuotoja ir primygtinai norėjo įkalbėti kaupti toliau, o jeigu nekaupti, bent sustabdyti kaupimą. Tai nereiškia, jog aš manau, kad mano atveju pakaks Sodros pensijos (mano individualiems lūkesčiams patenkinti), tai tik reiškia, jog mano individualiu atveju, kaupimas antroje pakopoje nėra geriausias sprendimas man.

Epilogas

Gerbiamieji - 20 komentarų - tiek kartų bandžiau protinti tautą, politikus, diskutuoti įvairiomis ekonominėmis bei socialinėmis temomis: apie skurdą, viešąjį sektorių, profsąjungas, mobilumo paketą ir t.t. Nors komentavau kaip ekonomistas, mano komentarai nėra atsiejami nuo mano politinių, t. y. demokratinio socialisto pažiūrų. Todėl vertinkite mano nuomonę, tik kaip vieną iš galimų, visada stenkitės rasti ir kitų kompetentingų asmenų nuomonių, lyginkite jas, gilinkitės į argumentus patys, tik taip Jums gali pavykti neužplaukti ant ideologinių seklumų.

[gview file=”http://lithuanian-economy.net/wp-content/uploads/2019/06/VVTAT_SVaitulionis.pdf”]

- Šiam komentarui galioja citavimo taisyklės

- Patiko komentaras ir nori paremti blogo autorių? Visada gali jį pavaišinti kava

.

.

| Per platformas | |

|---|---|

|

|

| arba banko pavedimu: | |

| Gavėjas | Justas Mundeikis |

| IBAN | LT79 3500 0100 0418 3482 |

| Swift kodas | EVIULT21 |

Ekonomistas, blogger'is ir duomenų mokslininkas

Tel. / Signal: +370 619 68973

| Per platformas | |

|---|---|

|

|

| arba banko pavedimu: | |

| Gavėjas | Justas Mundeikis |

| IBAN | LT79 3500 0100 0418 3482 |

| Swift kodas | EVIULT21 |