Ekonomisto komentaras – Ar bankai sukuria pinigus “iš oro”?

Dauguma tikėtina žino, jog teisę spausdinti piniginės kupiūras bei kaldinti monetas turi teisę tik vyriausybė arba jos įgaliotas centrinis bankas. Tačiau grynųjų pinigų kiekis bendrame pinigų kiekyje, sudaro tik apie 3-5 %. Iš kur atsiranda pinigai? - virš šimtmečio trunkanti ideologinė diskusija tarp ekonomistų. Dalis jų mano, jog bankai sukuria pinigus "iš oro". Kiti ekonomistai tam prieštarauja. Šiame komentare apžvelgsiu šimtmetį trunkančios diskusijos raidą bei pristatysiu prof. Richard Werner atliktų eksperimentų rezultatus.

Bet pradžiai du klausimai:

[yop_poll id="1"]

[yop_poll id="2"]

Šiek tiek apie balansus

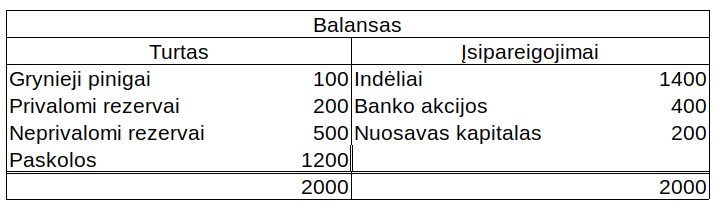

Prieš pradedant, norėčiau labai trumpai paaiškinti, jog bankai, kaip ir visos įmonės turi balansus. Tai tarsi du stulpeliai, kur kairiame stulpelyje yra įmonės turtas pvz., grynieji laikomi seife, rezervas laikomas centriniame banke, bet ir išduotos paskolos, nes jos simbolizuoja ateities pajamas bankui. Dešinėje pusėje - paties banko įsipareigojimai, pvz., indėliai arba depozitai, nuosavas kapitalas arba išleistos banko akcijos. Balansas sudarytas taip, jog visada abi pusės turi būti lygios.

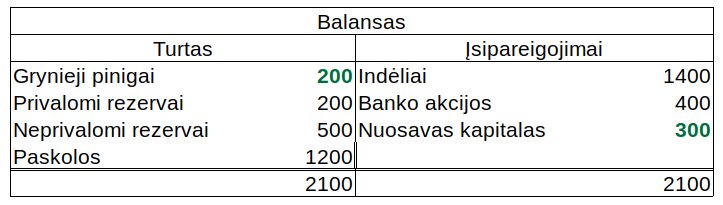

Jeigu pvz., banko savininkai įneša papildomus 100€ įstatinio kapitalo, tai padidėja banko įsipareigojimų pusė 100€, bet ir turto, nes banke dabar guli 100€ grynais

1 teorija – Bankai sukuria pinigus išduodami kreditus

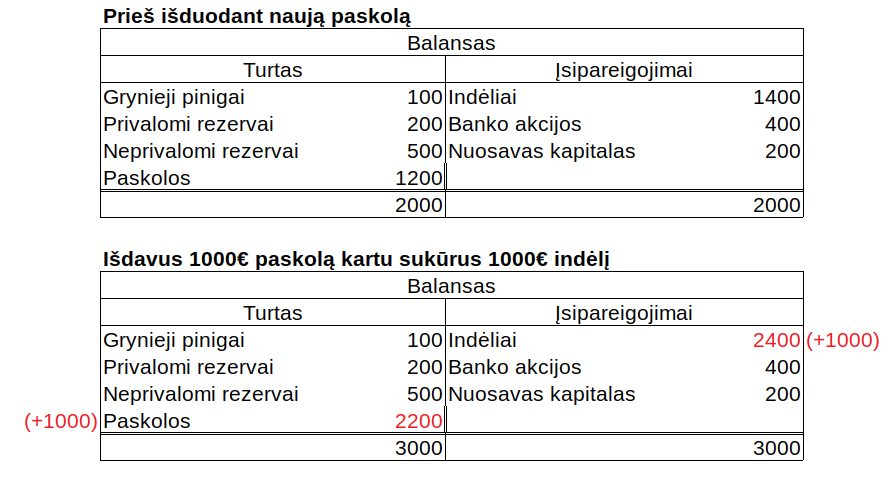

Nuo maždaug 19 amžiaus pabaigos ir 20 amžiaus pradžios ekonomistai Knut Wicksell, Hartley Withers, Joseph Schumpeter ir kiti savo darbuose pradėjo dėstyti mintis apie tai, kaip veikia bankai. Jie išvystė bankų kreditų kūrimo teoriją. Pasak jos, kai bankas su kredito ėmėju pasirašo kredito sutartį, šios sutarties t. y. ateities įsipareigojimų vertė nugula banko balanso turto pusėje, nes ji atspindi, kiek pinigų bankas gaus ateityje. Tačiau tam, kad bankas galėtų išduoti kredito ėmėjui pinigus, bankas tuo pačiu metu sukuria banko balanso įsipareigojimo pusėje depozitą arba indėlį, kuriuo kredito ėmėjas gali naudotis. Indėlis sukuriamas kaip atsvara balanso Turto pusėje atsiradusiam ateities mokėjimui.

Pvz.: Asmuo paima 1000€ kreditą, bankas raportuoja 1000€ padidėjusius indėlius ir 1000 € padidėjusius kreditus.

Knut Wicksell 1907 m. pažymėjo, jog jeigu visi atsiskaitymai vyktų tik tarp bankų, t.y. be grynųjų pinigų, bankai galėtų suteikti neriboto dydžio paskolas, nepriklausomai nuo paskolos palūkanų normos. 1909 m. žurnalo The Economist redaktorius Hartley Withers pažymėjo, jog bankuose esančių depozitų niekada nebūtų galėję sunešti gyventojai, nes visuomenė nebuvo tokia turtinga. Tad jo supratimu, didžiąją dalį depozitų (indėlių) sudarė depozitai atsirandantys, kai yra suteikiama paskola. 1916 m. Hartley Withers konstatavo, jog kai pradedama suprasti, kad bankai gamina pinigus, o pinigų kiekis ekonomikoje nulemia kainų lygio pokyčius, paaiškėja koks yra svarbus bankų vaidmuo ekonomikos sistemoje. Tokią poziciją palaikė ir vokiečių ekonomistas Joseph Schumpeter, rašydamas, jog nepadarant nuodėmes galima konstatuoti, kad bankai sukuria pinigus. Savo zenitą ši teorija pasiekė apie 1920 metus, šią teoriją iš esmės palaikė net ir pats John Maynard Keynes.

2 teorija - Dalinių atsargų bankininkystė

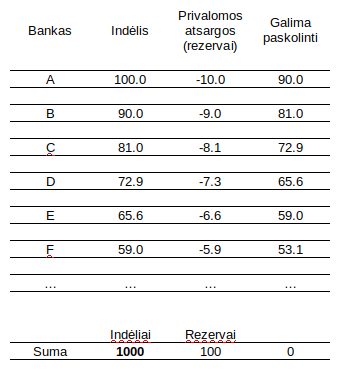

Kaip ir su mada, kuri kinta su laiku, taip panašiai nutiko ir su ekonomistų suvokimu apie tai, kaip atsiranda pinigai bei kaip veikia bankai. Dėl kokių konkrečių priežasčių ekonomistai pradėjo keisti nuomonę nėra žinoma, tačiau nuo maždaug 1920 m. pradėjo atsirasti požiūris, jog pavieniai bankai patys negali sukurti pinigų, tačiau veikdami bendroje bankų sistemoje, gali. Ekonomistai išplotojo taip vadinama dalinių atsargų bankininkystės teoriją. O teorija veikia taip, tarkime indėlininkas padeda 100 eurų į banką. Bankas dalį šių pinigų privalo laikyti kaip privalomas atsargas (rezervus) centriniame banke (tarkime 10 % , t.y. 10€), kitus pinigus bankas laiko kaip neprivalomas atsargas. Kai į banką ateina asmuo norintis gauti paskolą, jis gali gauti neprivalomose atsargose laikomus 90 eurų. Jeigu šie pinigai bus panaudoti išmokėti atlyginimą darbuotojui, kuris visą sumą padės kaip indėlį į kitą banką, gavęs indėlį bankas atidėjęs 10% sumos, kaip privalomas atsargas, likusią sumą galės toliau skolinti ir t.t.

Remiantis šia teorija, jeigu privalomos atsargos siekia 10%, tai iš 100€, bankų sistema kolektyviai gali sukurti iki 1000€. Kai apie 50-us 60-us metus tokias idėjas pradėjo palaikyti ekonomikos žvaigždės J.M. Keynes, William Phillips, Paul Samualsen supratimas apie tokią bankų sistemą nugulė ir į daugumą ekonomikos vadovėlių, kur jas galima rasti ir iki šiol.

3 teorija – Bankai tik finansų tarpininkai

Visgi po 1960 m., pradėjo labiau populiarėti ekonominė mintis, jog bankai yra tiesiog finansiniai tarpininkai ir pinigų jie nei vieni patys, nei kolektyviai negali sukurti. Pagrindinis finansinio tarpininkavimo teorijos puoselėtojas tapo kylanti ekonomikos žvaigždė James Tobin. Jis argumentavo, jog bankai gali paskolinti tik tuos pinigus, kuriuos gauna indėlių pavidalų, todėl visiškai nesiskiria nuo kitų finansinių tarpininku, o perdėtas bankų išskyrimas ir priežiūrą, yra palikimas iš praeities. Iš esmės nuo 60-ųjų metų iki šių dienų tai tapo vyraujančia ekonomikos doktrina. Prie šios minties plėtros prisidėjo ir mokslinių ekonomikos žurnalų redaktoriai, kurie selektyviai atrinkdavo "tinkamus" ir "netinkamus" straipsnius. Tokios doktrinos pasekėjais tapo Mario Monti, Ben Bernanke ir daugybė kitų dabarties įtakingų ekonomistų.

Nesunku atspėti, jog klaidingas supratimas, kaip šalyje yra kuriami pinigai ir kaip veikia bankai gali sudaryti prielaidas klaidingam ir kartu neveiksmingam bankų reguliavimui bei priežiūrai. Tad vargu ar gali nustebinti faktas, jog net laikantis Bazelio komiteto gairių bankų priežiūrai, bankų krizių išvengti nepavyko.

Teorija ir praktika

Iki pat šiol, visos trys teorijos ir buvo tik teorijos. Sunku patikėti, bet niekas iš esmės nebuvo atlikęs jokio eksperimento, tam kad nustatyti, kuri iš teorijų yra teisinga, arba kuri iš jų nėra teisinga. Visgi 2014 m.[1] ir tais pačiais metais pakartotinai antrame eksperimente[2] prof. Richard Werner iš vieno mažo bet reprezentatyvaus banko Vokietijoje paėmė 200 000€ paskolą ir gavo teisę matyti visus buhalterinius įrašus. Abu kartus, eksperimentas patvirtino 20-ųjų metų, bankų kredito kūrimo teoriją - jog bankai sukuria pinigus iš oro.

Tikėtina dar reikės daugybės metų, jog šios žinios nusėstų daugelio akademikų galvose, ekonomikos vadovėliuose ir bankų reguliuotojų bei politikų supratime. Iki tol, neteisingai reguliuojami bankai pūs kainų burbulus ir nuolatos sukels krizes.

Kam ši tematika įdomi moksline prasme, rekomenduočiau perskaityti abu žemiau pateiktus prof. R. Werner straipsnius (atvira prieiga):

[1] https://www.sciencedirect.com/science/article/pii/S1057521914001070

[2] https://www.sciencedirect.com/science/article/pii/S1057521915001477 httpv://www.youtube.com/watch?v=fXwKz_2YoJw

- Šiam komentarui galioja citavimo taisyklės

- Patiko komentaras ir nori paremti blogo autorių? Visada gali jį pavaišinti kava

.

.

| Per platformas | |

|---|---|

|

|

| arba banko pavedimu: | |

| Gavėjas | Justas Mundeikis |

| IBAN | LT79 3500 0100 0418 3482 |

| Swift kodas | EVIULT21 |

Ekonomistas, blogger'is ir duomenų mokslininkas

Tel. / Signal: +370 619 68973

| Per platformas | |

|---|---|

|

|

| arba banko pavedimu: | |

| Gavėjas | Justas Mundeikis |

| IBAN | LT79 3500 0100 0418 3482 |

| Swift kodas | EVIULT21 |